证券价格的随机性

很多人都从股票投机中赚过钱,但是绝少人能够长期赚钱。甚至这些长期赚钱的人中,绝大部分人的成功次数少于50%。这意味着,证券价格的波动具有随机性。

投资理论界认为,价格的波动具备高度随机性;而投资实务界认为只是部分随机性。

如果价格的波动具备完全随机性,则意味着数据没有任何记忆性,完全无法通过过去的数据预测未来。就好像抛硬币,即使之前抛出了一千次正面,第一千零一次抛出正、反面的概率依然是各占50%。

不可否认,证券价格的变化比抛硬币游戏要复杂得多,目前无法证明其具备完全随机性,但是也无法准确发现其变化规律。

从实践来看,总有人能够从证券投资中稳定获利。尤其近几年一些量化投资方法的成功,又让人看到了通过数学模型获取稳定收益的希望。

赌博还是投资?

尽管人的天性中都厌恶风险(不确定性),但是又都或多或少喜欢赌博。

对于证券投机,可以说本质上也是一种赌博。区别在于大多数人仅仅是赌博,而少数人以数学家的方式参与赌博。

赌博之所以吸引人,在于其概率性。数学家经过思考和技术能够赢得赌博游戏,是因为其对概率和统计学的把握。

要进行科学的投资/投机,而不是以赌博的心态去进行交易,一定要明确以下几点:

投资的目标是持续稳定获利

不要期望每次交易都是正确的,甚至不要期望成功交易的次数要大于失败的次数。据说,华尔街的顶尖交易员在十年中的平均正确率仅仅是35%左右

成功的交易,其收益率不一定高,不要追求单次交易的高回报率——这种事情发生的概率太小

失败的交易,一定要将其损失控制在合理的范围。失败是常态,但是一定不要把一次失败演变成灾难

符合上述行为的投资,就可以称为科学投资,而不是赌博。

科学投资的精髓就是捕捉高度随机变化中的非随机性。

系统化交易

要实现科学投资,需要将一段时间内的所有交易看做一系列整体性、系统化的行为,而不是一次次的“率性而为”。这就要求:

- 首先要有一个交易策略,这个交易策略经过一系列的统计验证,期望值为正。并且明确知道其成功率、最高收益率、最大损失率等一系列关键性的指标

- 根据该交易策略的关键指标,结合自身资金情况,制定一个资金管理策略。资金管理策略保证你有足够的筹码将这个游戏玩下去,而不是中途出局

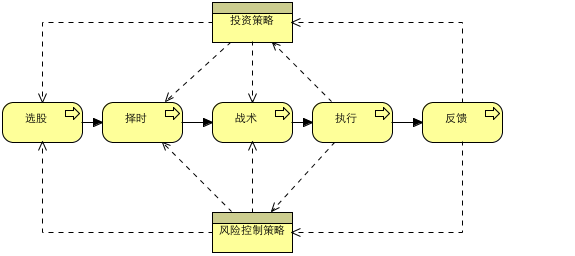

- 严格基于交易策略和资金管理策略,进行一系列的选股、择时、执行等操作

- 对于每一笔交易,分析其成功或失败的原因是由于概率、心理因素还是模型的缺陷。在一定的时间后根据最新的统计结果修正模型参数。

能够做到这些,就可以称之为“系统化交易”。

- 选股:筛选交易对象

- 择时:对行情进行判断,选择合适的操作时机

- 战术:生成正向或反向交易指令

- 执行:记录交易结果

- 反馈:核算、评估

心理因素

系统化交易中,最难克服的是心理障碍。请将手放在心口,听我说:

你能否承认交易策略和资金管理策略是指引你交易行为的唯一准则,爱他、安慰他、尊重他、保护他,像你爱自己一样,无论每次交易是成功、是失败,也无论你听到了市场上多么动听的传言,亦或你的交易遭到了何种的嘲讽?

先不要急着回答。人性是如此脆弱,以至于你很快就会释放心中的魔鬼,从而将上面的誓言抛之脑后。请问:

两个选择:1)有75%的机会得到1000美元,但有25%的机会什么都得不到。2)确定可以得到700美元。 你会如何选择?

还是两个选择:1)75%的机会付出1000美元,但有25%的机会什么也不用付出。2)确定付出700美元。 你会如何选择?

可能多数人会在第1个问题中选择2),第二个问题中选择1)。实际上,如果计算了期望值,这两个选择都是错的。这就是你心中的魔鬼。

传言巴菲特有一次打高尔夫的时候球友们跟他打赌:在三天内如果巴菲特打出一次一杆进洞,就给他20000美元,否则巴菲特要付出10美元。但是巴菲特拒绝了。

关住内心的魔鬼,从概率的角度进行思考,绝不要心存侥幸。这才是科学交易的精神。

无论成败,恪守交易策略,才能从大量单个交易的偶然中获取总体期望值的必然;无原则,或者有原则而不遵守,就只能停留在一个个的偶然,并且总体结果也是偶然。

交易系统的作用

除了心理控制的难关,系统化交易过程中需要进行信息收集、信息处理、交易决策、交易计划、交易执行等大量琐碎耗时的事情,这些事情很可能影响你的心态,甚至由于信息的干扰影响决策的正确性。

此外,系统化交易需要不断对交易策略和资金管理策略不断进行统计分析、优化和参数调整,对于大多数人来说这也是一个难以胜任的工作。

上述种种,需要某种工具来辅助,姑且称之为“交易系统”。

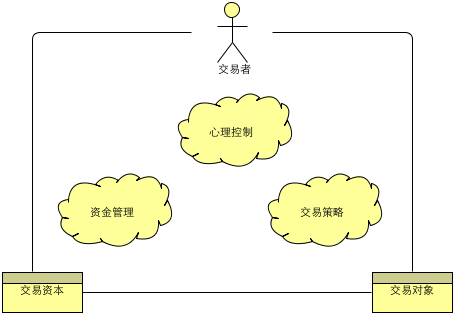

如上图,交易的“铁三角”是交易者、交易资本和交易对象,而交易系统的主要作用是:

- 管理交易策略的生命周期,按照交易策略实施交易

- 根据风险控制策略进行资金管理

- 辅助交易者进行心理控制

交易系统的主要功能

交易策略的生命周期管理

交易系统最重要的功能应该是对交易策略的整个生命周期进行管理。

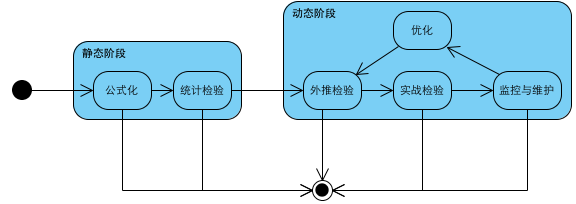

一个交易策略提出后,要经过一系列的阶段,直到最终被废弃。交易策略的生命周期如下图所示:

公式化

交易策略中的所有规则,既包括买卖点的生成规则,也包括交易对象筛选的规则等,必须能够用公式/程序语言客观、准确的表示。

并提取出所有的变量/事件和参数。变量/事件用于客观事实的输入,参数用于优化。

当然,对于一些共性的规则,如检查交易对象的流动性和价格波动程度等规则,可以提取出公共的规则,在交易策略中进行引用。

统计检验

使用历史数据对交易策略进行检验,得出交易策略的统计学参数和关键指标

外推检验

使用真实的外部数据,进行模拟盘的操作,检验效果,验证参数和指标的变化

实战检验

使用真实的外部数据,进行实盘操作,检验效果,验证交易策略与交易者之间是否契合

监控与维护

经过上述步骤的交易策略,可以用于实战。在实战过程中要不断监控策略的统计学参数和指标是否已经偏离

优化

在任一环节,如果发现交易策略不能满足要求,可以对参数进行优化

辅助决策

经过验证的交易策略只是给出合适的交易信号:买入信号或卖出信号。根据交易信号、资金状况、策略的统计指标等因素来决定是否要交易、交易量是多少等等这些交易要素,是一个决策的过程。

交易系统应该能够为交易决策提供辅助。

支持功能

前面提到的交易过程中的其他环节,如信息收集、信息处理、交易日志、结果分析、指标计算等,也需要交易系统进行支持。

交易策略与交易者

同一套交易策略,在不同的交易员手中,效果截然不同。这里面没有对错,而是一个是否适合的问题。

交易策略仅仅规定了交易信号产生的规则,但是不同的交易员具有不同的交易周期长短、风险承受水平、投资理念等偏好,所以会适合不同的交易策略。

所谓最适合的就是最好的,对交易员来说,最重要的时期不是妄图找到“最好”的交易策略,而是应该找到最适合自己投资理念的交易策略。

在符合自己投资理念的前提下,交易过程中要尽量排除不必要的主观性。对于每对交易,不要关注是成功还是失败,而要关注是对的还是错的:

- 符合策略的成功交易是对的;更重要的是符合策略的失败交易也是对的

- 偏离策略的失败交易是错的;更重要的是偏离策略的成功交易也是错的

最后的迷思

尽管我们希望在有限的条件下建立一个科学的模型,从而获得一个正的“预期收益率”(该死的银行理财产品?),但是,我们还是将命运交给了未知:那冥冥中的概率。

尽管根据大数定律,随着交易次数的增多,总体结果会越来越接近事先计算出的期望值,但是中心极限定理指出,大量独立随机变量的平均数近似正态分布。

就我们有限而短暂的生命来说,我们不可能让交易次数达到无穷,去逼近那个理论中的“期望值“,而只能进行有限次数的交易。如果说一套交易策略,由不同的交易者去实践,则每个交易者的最终结果可以看做中心极限定理中的一个样本。

很遗憾,中心极限定理告诉我们,最终结果是近似正态分布的,也就是说:有限次的策略交易,最终的统计结果仍然是一个概率分布——正所谓谋事在人,成事在天。